氧化镁价格走势分析与预测(2025年上半年–2026年):从稳定到结构性转变

1. 引言

2025年上半年,中国供应了全球约76%的氧化镁出口,这反映了其规模、菱镁矿资源的获取能力以及大规模的煅烧基础设施。本报告基于海关数据以及能源和矿石市场动态,分析了中国的出口定价、基础成本结构,并预测了2025年下半年及2026年的价格趋势。

2. 中国的出口主导地位与有竞争力的价格优势

2.1 原材料整合

中国控制了其国内超过85%的菱镁矿储量(约35亿吨),主要集中在辽宁和山东两省。这些高品位矿床(氧化镁含量通常超过46%)可通过大规模露天开采作业获取,确保原料成本比依赖进口的国家低18–22%。例如,以色列的海法集团从土耳其和约旦采购菱镁矿,产生了大量的跨境物流费用,而巴西米纳斯吉拉斯州的矿山在出口前需要内陆运输。中国垂直整合的供应链——从矿山到港口——避免了此类中间环节,增强了成本优势,特别是考虑到氧化镁生产依赖高品位矿石和能源密集型煅烧。

2.2 能源与加工效率

中国的氧化镁行业受益于卓越的能源优化和工业规模,尤其在辽宁和山东省高度集中。这些地区的工厂通常部署配备人工智能驱动温度控制的先进回转窑,实现每天1,000–1,200公吨的加工能力。这些窑炉将煅烧温度稳定维持在1,500°C以上(生产高品位氧化镁所需),温度变化控制在±5°C以内。结合集成的余热回收系统,这些设施利用烟气预热进入的菱镁矿,最大化燃料效率,从而降低每吨氧化镁的总能源投入。根据设备制造商和工业设计公司的信息,此类热力系统相比德国同类系统能带来约15–20%的能效提升,德国工厂规模较小且环保改造更先进但成本高昂。

此外,中国的生产集群受益于散煤采购和区域电力供应优势。在辽宁-江苏走廊等地区,大宗动力煤采购合同使得平均能源投入成本维持在每吨氧化镁产出580-600美元范围内,而在德国,由于依赖高成本电力和监管碳定价,可比成本超过720-750美元/吨。这种成本差异——由投入燃料定价和与规模相关的能源强度共同驱动——转化为中国出口商的显著价格竞争优势。值得注意的是,德国工厂每吨产出的单位能源消耗通常高出20–25%,这主要归因于分散的生产网络以及欧盟框架下更严格的排放限制。

2.3 物流与港口吞吐量

辽宁和山东的氧化镁制造集群受益于毗邻天津和青岛等深水港,这些港口每天处理超过8,000公吨大宗物料。这种精简的供应链绕过了内陆卡车和铁路运输,而这正是巴西米纳斯吉拉斯州镁业等出口商的负担——多式联运物流可能使离岸价成本增加20-25美元/公吨。相比之下,中国的运营在港口工厂处理装货和运输,拥有直接的管道和传送带连接,显著降低了每吨的时间和成本。加上出口退税政策(约价值的7–9%),中国的离岸价格比巴西、德国和以色列低10–15%。

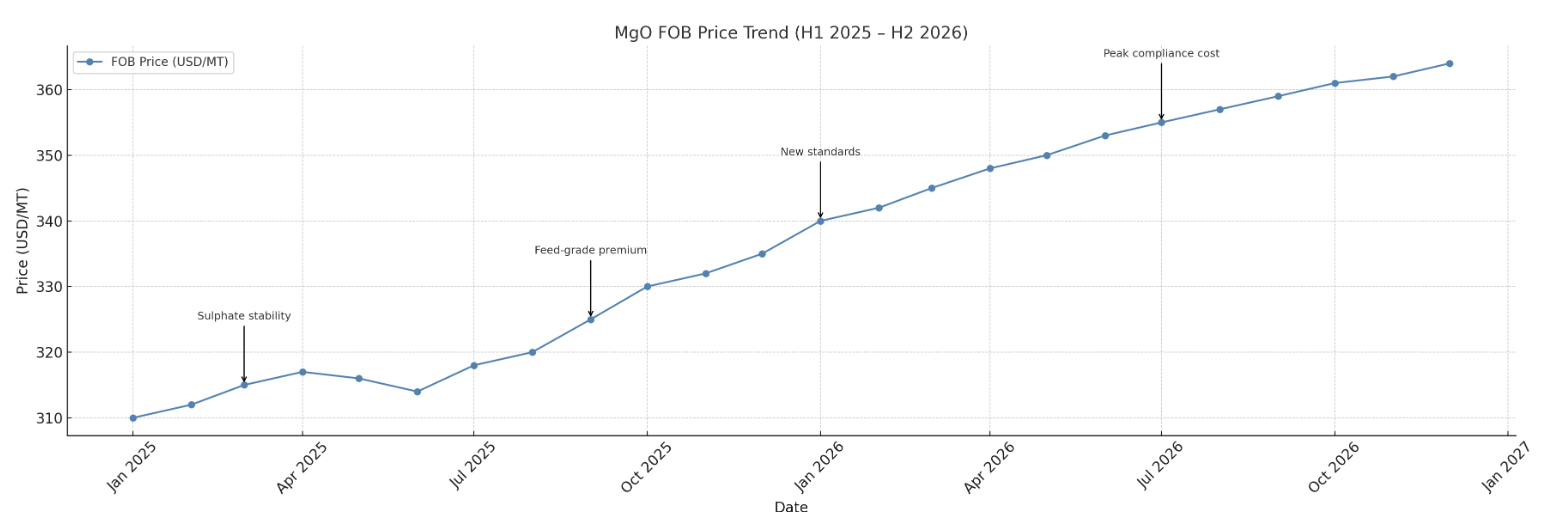

3. 2025年上半年价格波动:尽管行业冲击仍相对稳定

尽管2025年初相关硫酸盐基肥料遭遇显著中断,中国氧化镁离岸价格却异常稳定,1月至6月仅在±3%的狭窄区间内波动——波动性远低于±8–10%的历史范围。 在此期间,中国工厂平均开工率维持在95.3%,对包括巴西、印度尼西亚和东欧在内的主要目的地的出口量同比增长5.2%。稳定的生产和不断增长的需求之间的平衡有助于防止价格剧烈偏离。

关键稳定因素:

· 一个关键稳定因素是投入成本的稳定。2025年第一季度至第二季度,山西和辽宁的白云石出厂价在稳定价格区间内保持坚挺。充足的库存和强大的生产能力防止了原材料价格的突然飙升,确保了成本可预测性。

· 与硫酸镁生产商(受盘锦和营口等地区工厂事故后安全检查影响)不同,氧化镁生产基本未受影响。这部分归因于其依赖干燥、高温的煅烧工艺,与严格的硫酸或湿法化学控制关联较少。没有因环境问题导致的停产意味着供应流未中断。

· 这些稳定的条件使出口商能够在较长时期内主要提供固定价格报价,为国际买家在通常波动的商品领域提供了难得的可预测性。

4. 2025年下半年关键驱动因素:成本重构与政策分化

4.1 能源转型与合规成本

辽宁省的能源和排放“双控”政策目标(降低煤炭和碳强度)对氧化镁生产产生差异化影响:

· 燃煤反射窑(约占当地产能的35%)面临强制性15–20%的产量削减,可能在2025年下半年减少80,000公吨供应。

· 燃气悬浮焙烧炉(≈65%)不受影响运行。 根据辽宁省工业和信息化厅的能源价格指数,转换能源来源带来约8–10%的更高能源成本,通过淘汰低效窑炉和缓解价格下行压力可部分抵消。

4.2 原材料成本压力

白云石供应瓶颈推高了当地价格,并存在区域差异: 海城供应约70%的当地中纯度氧化镁原料;运费溢价进一步推高了单位成本。根据中国有色金属矿产协会数据,山西白云石价格稳定,与沿海辽宁的上涨形成鲜明对比。 陕西市场用作还原剂的75#硅铁价格达到5,600–5,700元人民币/公吨(2025年7月),能源价格上涨将其成本占比从18%推高至22%。

4.3 饲料级需求推动

修订的国家《饲料添加剂安全标准》(2025年9月生效)将氧化镁中允许的铅含量降至≤15 ppm(原为30 ppm)。根据新希望集团采购数据,高品位饲料级氧化镁(80–92%)现在享有5–8%的溢价,促使饲料生产商在第三季度提前采购,可能使下半年需求增长12–15%。

5. 2026年结构性调整:产能淘汰与成本固化

5.1 淘汰低效产能

根据更新的2026年辽宁标准(2021–2025年工业规划):

· 能源强度上限从≤450收紧至≤380千克标准煤/公吨,影响约25%的产能。

· 颗粒尺寸质量要求从≥80%提高到≥90%,导致约180,000公吨/年(12%)的小规模工厂关闭。 这些关停将重塑成本动态,减少过剩产能,并支撑定价韧性。

5.2 港口成本分化

近期港务局更新:

· 青岛港对氧化镁征收粉尘附加费(+50元人民币/公吨,增加离岸价成本约4%)。

· 大连港推出免附加费的“绿色通道”加急服务。然而,大连港吞吐量有限,需提前45天预订。

5.3 饲料级认证溢价

2025年的变更将重金属检测从季度改为月度——增加了约80–100元人民币/公吨的合规和检测成本。根据国家标准GB 13078‑2025,经认证的饲料级氧化镁销售享有持续的5–8%溢价。

6. 战略建议

· 原材料采购:转向山西白云石以获得约18%的成本优势,平衡运费。

· 加工联盟:与大连地区的燃气工厂合作,以控制能源成本波动。

· 认证提升:在需求激增前,于2025年第三季度完成国家标准GB 13078‑2025饲料级认证。

本文由嘉兴琪仕兰肥料销售有限公司撰写并于2025年7月27日发布。版权所有。

如果您有任何问题,请填写相关信息。我们非常愿意为您和您的公司提供更多的信息和全方位的服务。